Aprovat el nou reglament que estableix els requisits informàtics de facturació

Al BOE del passat 6 de desembre de 2023 s’ha publicat el Reial decret 1007/2023, de 5 de desembre, pel qual s’aprova el reglament que estableix els requisits que han d’adoptar els sistemes i programes informàtics o electrònics que suportin els processos de facturació d’empresaris i professionals, i l’estandardització de formats dels registres de facturació. Els empresaris i professionals tenen fins a l’1 de juliol de 2025 per a adaptar-se a aquests canvis del programari de facturació.

Volem informar-los que el Govern ha aprovat el reglament (Reial decret 1007/2023, de 5 de desembre) que desenvolupa els requisits dels programes informàtics de facturació per a evitar el “programari de doble ús“.

Amb l’objectiu d’acabar amb la producció, tinença i ús de programes i sistemes informàtics que permetin la manipulació de les dades comptables i de gestió (el que es coneix com a “programari de doble ús”), La Llei General Tributària imposa l’obligació “per part dels productors, comercialitzadors i usuaris, que els sistemes i programes informàtics o electrònics que suportin els processos comptables, de facturació o de gestió dels qui duguin a terme activitats econòmiques garanteixin la integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres, sense interpolacions, omissions o alteracions de les quals no quedi la deguda anotació en els seus sistemes“, i aquest Reial decret 1007/2023, de 5 de desembre, és el desenvolupament reglamentari d’aquesta obligació.

Aquest reglament se centra, exclusivament, a garantir que els sistemes informàtics, que suportin els processos de facturació dels obligats tributaris, compleixin el conjunt d’aquests requisits, i queden fora del seu àmbit objectiu els processos comptables i de gestió d’empresaris i professionals. Per a això, s’estableixen les especificacions que han de complir els sistemes de facturació.

Atenció. Després de l’aprovació d’aquest reglament s’han d’aprovar per ordre ministerial les especificacions tècniques que ha de reunir el programari de facturació i en la qual s’inclouran més concrecions sobre aquesta regulació.

Cal ressaltar que és diferent aquest desenvolupament reglamentari que hi ha pendent de l’obligació d’empresaris i professionals de facturar electrònicament (Projecte de reglament de factura electrònica B2B, actualment en tramitació pel Ministeri d’Economia, Comerç i Empresa amb la participació de l’Agència Tributària.). Precisament, aquesta obligació no es farà efectiva fins després que la norma reglamentària es publiqui i en la qual es regularà la factura electrònica, i es referirà a la documentació, conservació i transmissió d’aquests documents.

Atenció. Les obligacions que recull el reglament no es dirigeixen tant als empresaris o professionals, sinó que estan definides, sobretot, per als productors i comercialitzadors del programari de facturació, que són els qui hauran d’oferir als empresaris sistemes informàtics de facturació adaptats a la norma.

Quin és el seu objecte i àmbit territorial?

Té per objecte la regulació dels requisits i especificacions tècniques que ha de complir qualsevol sistema i programa informàtic o electrònic, en endavant denominat genèricament sistema informàtic, utilitzat pels qui desenvolupin activitats econòmiques, d’acord amb la definició donada en la Llei 35/2006 de l’IRPF, quan suporti els processos de facturació de les operacions corresponents a la seva activitat, per a garantir la integritat, conservació, accessibilitat, llegibilitat, traçabilitat i inalterabilitat dels registres de facturació sense interpolacions, omissions o alteracions de les quals no quedi la deguda anotació en els seus sistemes, amb la informació sobre tots els lliuraments de béns i prestacions de serveis.

El reglament és aplicable en tot el territori espanyol, sense perjudici de les especialitats establertes pels territoris forals (País Basc i Navarra) de concert i conveni econòmic i per la normativa específica per a Canàries, Ceuta i Melilla. Es precisa en relació amb els territoris forals, que el reglament és aplicable als obligats tributaris quan tinguin el seu domicili fiscal en territori comú.

A quins obligats tributaris és d’aplicació?

El reglament s’aplicarà als obligats tributaris que s’indiquen a continuació, que utilitzin sistemes informàtics de facturació, encara que només els usin per a una part de la seva activitat:

- Els contribuents de l’impost sobre societats, excepte els del sector públic i les entitats parcialment exemptes que només estaran sotmeses per les operacions que generin rendes subjectes i no exemptes.

- Els contribuents de l’impost sobre la renda de les persones físiques que desenvolupin activitats econòmiques.

- Els contribuents de l’impost sobre la renda de no residents que obtinguin rendes mitjançant establiment permanent.

- Les entitats en règim d’atribució de rendes que desenvolupin activitats econòmiques, sense perjudici de l’atribució de rendiments que correspongui efectuar als seus membres.

- Als productors i comercialitzadors dels sistemes informàtics de facturació.

S’exclouen:

- No s’aplicaran als contribuents que portin els llibres de registre a través de la seu electrònica de l’AEAT mitjançant el subministrament electrònic dels registres de facturació (SII).

- El reglament també preveu la possibilitat que el Departament d’Inspecció de l’AEAT, prèvia sol·licitud, atorgui alguna dispensa en l’aplicació d’aquest reglament, en relació amb determinats sectors empresarials o professionals o operacions, respecte dels quals s’apreciïn circumstàncies excepcionals.

Atenció. Els productors i comercialitzadors dels sistemes i programes informàtics hauran de tenir-los adaptats a les exigències d’aquest reglament, en el termini màxim de nou mesos des de l’entrada en vigor de l’ordre ministerial que aprovi les especificacions tècniques d’aquesta matèria. Per part seva, els usuaris (no exclosos) hauran de tenir operatius i adaptats els seus sistemes i programes de facturació abans de l’1 de juliol de 2025.

Quines operacions determinen que els sistemes informàtics s’hagin de sotmetre a les noves previsions?

Les noves normes seran d’aplicació als sistemes informàtics de facturació en relació amb les operacions corresponents a l’activitat dels obligats tributaris assenyalats en l’apartat anterior, amb les següents excepcions:

- Als contribuents que tributin pel règim especial de l’agricultura, ramaderia i pesca de l’IVA en les operacions amb expedició de rebut.

- Als contribuents en recàrrec d’equivalència i règim simplificat d’IVA i als quals el Departament de Gestió autoritza a no emetre factura.

- Les relacionades amb determinats lliuraments d’energia elèctrica o les facturades per la Comissió Nacional d’Energia i per compte de distribuïdors i dels productors d’energia elèctrica en règim especial o dels seus representants.

- Les documentades en factures per operacions fetes a través d’establiments permanents a l’estranger.

Quins sistemes informàtics hauran d’utilitzar els empresaris i professionals afectats?

Els obligats tributaris poden complir les noves obligacions utilitzant les següents opcions:

- Un sistema informàtic propi (que compleixi els requisits establerts en la Llei General Tributària i en el mateix reglament que comentem), que ha de comptar amb una declaració responsable que en quedi constància formal, expedida per la persona o entitat productora, fabricant o desenvolupadora, i ha de certificar que els seus sistemes informàtics s’ajusten a les normes i responen davant els qui els adquireixin o utilitzin per a donar suport als seus processos de facturació, podent ser sol·licitada pel client o per l’Administració. Aquesta declaració responsable haurà de constar per escrit i de manera visible. A més, inclourà les dades referents al sistema informàtic, així com conèixer-ne les característiques de la instal·lació i ha de contenir les dades identificatives i de localització del productor de l’esmentat sistema informàtic i la data i lloc en què la signa.

S’admet la possibilitat d’emprar un mateix sistema informàtic per part de diversos obligats tributaris sempre que els registres de facturació de cadascun d’ells estiguin diferenciats i els requisits es compleixin per separat per a cadascun d’ells.

- L’aplicació informàtica que a aquest efecte pugui desenvolupar l’Administració Tributària.

Quins requisits hauran de complir els sistemes i programes informàtics?

S’estableix que els sistemes informàtics i que s’usin per registrar i documentar els lliuraments de béns i prestacions de serveis han de garantir la integritat, conservació, accessibilitat, llegibilitat, traçabilitat, i inalterabilitat dels registres de facturació. A més, el sistema informàtic haurà de tenir capacitat de remetre per mitjans electrònics a l’Administració Tributària, de forma continuada, segura, correcta, íntegra, automàtica, consecutiva, instantània i fefaent, tots els registres de facturació generats i comptar amb un registre d’esdeveniments que reculli automàticament, en el moment en què es produeixin, determinades interaccions amb aquest sistema informàtic, operacions fetes amb ell o successos esdevinguts durant el seu ús, guardant les dades corresponents a cadascun d’ells, que hauran de poder ser consultats des del mateix sistema informàtic.

En els sistemes informàtics s’hi haurà de trobar degudament dissociat l’accés a la informació amb transcendència tributària de l’accés a la possible informació confidencial de caràcter no patrimonial, de manera que l’Administració Tributària pugui accedir directament a la consulta i a la resta de funcionalitats exigides sobre la informació dels registres de facturació i d’esdeveniments.

Registres de facturació

S’indica que el sistema informàtic ha de generar automàticament un registre de facturació d’alta de manera simultània o immediatament anterior a l’expedició de la factura, especificant-se el contingut mínim a generar. Així hauran d’incloure, entre altres dades:

- Número d’identificació fiscal i nom i cognoms, raó o denominació social completa de l’obligat a expedir la factura.

- El número i, si és el cas, sèrie de la factura.

- La data d’expedició de la factura i la data en què s’hagin efectuat les operacions que s’hi documenten.

- El tipus de factura expedida, indicant si es tracta d’una factura completa o simplificada.

- La descripció general de les operacions i l’import total de la factura.

- Indicació del règim o règims aplicats a les operacions documentades a l’efecte de l’impost sobre el valor afegit, o d’altres operacions amb transcendència tributària.

S’estableix la possibilitat de generar un registre de facturació d’anul·lació quan erròniament s’hagi emès una factura i calgui, per tant, anul·lar el seu corresponent registre de facturació d’alta.

Finalment, s’introdueix la necessitat de generar petjada o hash als registres de facturació, així com signar-los electrònicament.

Certificació dels sistemes informàtics

És el productor del sistema el qui haurà de certificar que el sistema compleix la normativa, i ho farà mitjançant una declaració responsable per escrit i de manera visible, perquè la pugui veure el comercialitzador i l’usuari.

Aquesta declaració responsable inclourà les dades referents al sistema informàtic que permetin identificar-lo, contenint també les dades del productor i la data i lloc de la signatura.

Verificació del compliment de l’obligació per l’Administració Tributària

Subjectant-se al previngut en la Llei General Tributària, l’Administració Tributària es podrà presentar al lloc on es trobi o s’utilitzi el sistema, i podrà exigir l’accés complet i immediat als registres de facturació i d’esdeveniments o les seves còpies segures, així com descarregar-lo o copiar-lo i consultar-ne les dades. Així mateix, podrà requerir i obtenir còpia dels registres conservats i podrà requerir als productors o comercialitzadors la informació que necessiti per a verificar que el sistema compleix els requisits exigits per aquest reglament.

Possibilitat de remissió dels registres de facturació a l’Administració Tributària

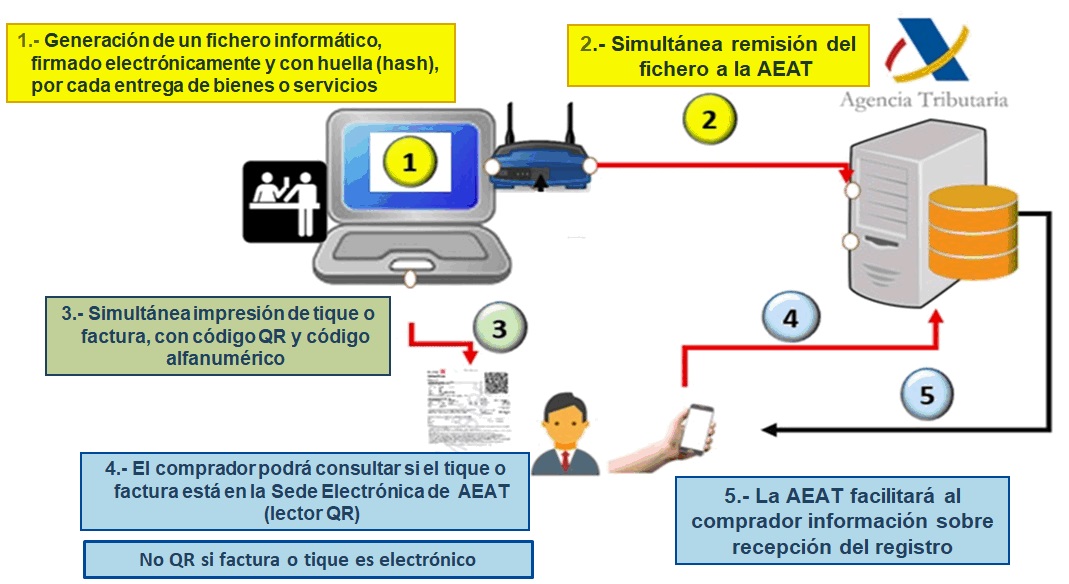

S’estableix la possibilitat a l’obligat tributari que faci servir sistemes informàtics de facturació perquè, de manera voluntària, compleixi amb unes certes especificacions tècniques (que s’han d’establir) de remissió immediata i segura a l’AEAT de tots els registres de facturació generats.

Es precisa que tenen la consideració de «Sistemes d’emissió de factures verificables» o «Sistemes VERI*FACTU», aquells sistemes informàtics propis que siguin utilitzats per l’obligat tributari per a remetre efectivament per mitjans electrònics a l’AEAT de forma continuada, segura, correcta, íntegra, automàtica, consecutiva, instantània i fefaent tots els registres de facturació generats. A més, no tindran l’obligació de signar electrònicament els registres de facturació, i n’hi haurà prou que calculin la petjada o hash d’aquests registres.

S’entendrà que un obligat tributari opta per aquest sistema, pel fet d’iniciar sistemàticament la remissió de registres de facturació a la seu electrònica de l’AEAT. Aquesta opció es prolongarà, almenys, fins a la finalització de l’any natural en el qual s’hagi produït, de manera efectiva, el primer enviament dels registres de facturació.

Possibilitat de remissió d’informació per part del receptor de la factura

Es possibilita al receptor de la factura (empresari o consumidor final) de proporcionar a l’AEAT de manera voluntària determinada informació de la mateixa facilitant les dades contingudes en el codi «QR» de la factura, sense que aquesta remissió d’informació tingui la consideració de denúncia pública.

En els casos en què en la factura sigui “VERI*FACTU” el receptor podrà verificar si la factura ha estat remesa per l’emissor a l’AEAT.

Integració dels registres de facturació en els llibres de registre

Es preveu que abans de l’1 de juliol de 2025, es desenvoluparà la possibilitat d’integrar els registres de facturació generats i remesos a l’AEAT per mitjà dels «Sistemes d’emissió de factures verificables» en el contingut del llibre de registre de factures expedides que es regula en el Reglament de l’IVA, i, de la mateixa manera, es podrà desenvolupar aquesta possibilitat respecte dels llibres de registre de vendes i ingressos, i d’ingressos, a què es refereix l’article 68 del Reglament de l’IRPF.

Entrada en vigor i efectes del reglament

El reglament entrà en vigor el 7 de desembre de 2023, amb l’obligació que els obligats tributaris tinguin adaptats els sistemes informàtics adaptats a les característiques i requisits exigits abans de l’1 de juliol de 2025, excepte els productors i comercialitzadors dels sistemes informàtics de facturació que els hauran de tenir en el mercat en un termini de nou mesos des de l’aprovació de l’ordre ministerial que especifiqui tots els detalls tècnics del registre.

L’AEAT tindrà disponible a la seva seu el servei per a la recepció dels registres de facturació remesos pels sistemes d’emissió de factures verificables en el termini de nou mesos des de la publicació de l’ordre ministerial esmentada anteriorment.